- 一生賃貸って、老後が不安…

- 家賃を払い続けるのは、もったいない気がする…

- 高齢者になると、部屋を借りづらくなるってホント?

こんな悩みをお持ちではありませんか? 今回は、そんな悩みについて考えていきます。

結論から言うと、一生賃貸は決して悪い選択ではありません。ライフスタイルの変化に柔軟に対応でき、経済的な負担も少なく、身軽に暮らせるという大きなメリットがあります。

なぜなら、結婚、出産、子供の独立、転勤など、人生の転機に合わせて住み替えやすいからです。

また、初期費用や毎月の支出が持ち家より安く、住宅ローンという大きな負債を抱える必要もないため、経済的な自由度が高いと言えるでしょう。

「でも、老後の住居確保や家賃負担が不安…」という声も聞こえてきそうです。

たしかに、高齢者になると賃貸契約が難しくなったり、年金収入だけで家賃を払い続けるのが大変になる可能性もあります。

しかし、早いうちから老後資金を計画的に準備したり、高齢者でも入居しやすい賃貸物件を探しておくなど、対策を講じることで、これらの不安を軽減することは可能です。

一生賃貸で暮らすか、持ち家を購入するか、人生における大きな選択を前に、悩んでいる方はぜひ参考にしてみてください。

一生賃貸を選択した末路…本当に大丈夫?

- 一生賃貸で後悔するケースとは?

- 年金暮らしで家賃を払い続けられるのか

- 高齢者になると賃貸契約は不利になるの本当?

一生賃貸で後悔するケースとは?

「一生賃貸で生きていく!」

そう決意したものの、周りの友人たちがマイホームを購入していくにつれ、「本当にこのままで良いのだろうか…」と不安になる人もいるのではないでしょうか。

実際、一生賃貸を選んだことで、将来後悔するケースも存在します。

例えば、年金収入だけでは家賃の支払いが厳しくなり、生活レベルを大幅に落とさざるを得なくなるケース。

あるいは、高齢になった際に、入居審査が厳格化し、希望する賃貸物件が見つからないケース。

病気や怪我で働けなくなり、家賃が支払えなくなってしまうケースも考えられます。

このような事態に陥らないためには、一生賃貸のリスクを正しく理解し、事前に対策を講じておくことが重要です。

具体的には、

- 老後資金を計画的に貯蓄する

- 資産運用で安定収入を得る方法を検討する

- 高齢者でも入居しやすい賃貸物件を探しておく

- 実家への帰省やサービス付き高齢者向け住宅(サ高住)などの選択肢も視野に入れておく

などが挙げられます。

一生賃貸は、身軽さや自由度の高さが魅力ですが、将来のリスクにも目を向け、しっかりと準備しておくことが大切です。

年金暮らしで家賃を払い続けられるのか

一生賃貸を選択する場合、気になるのが「年金収入で家賃を払い続けられるのか」という点ではないでしょうか。老後の生活を支える年金収入と、毎月必ず発生する家賃。このバランスをどのように取っていくかが、一生賃貸で安心して暮らすための重要なポイントとなります。

例えば、東京都内で一人暮らしをする場合を考えてみましょう。

ワンルームマンションの家賃相場は、エリアにもよりますが約7万円が目安です。

仮に、年金収入が月15万円だとすると、家賃だけで収入の半分近くを占めてしまいます。

食費や光熱費、医療費、そして趣味や娯楽にかかる費用などを考えると、生活は決して楽とは言えないかもしれません。

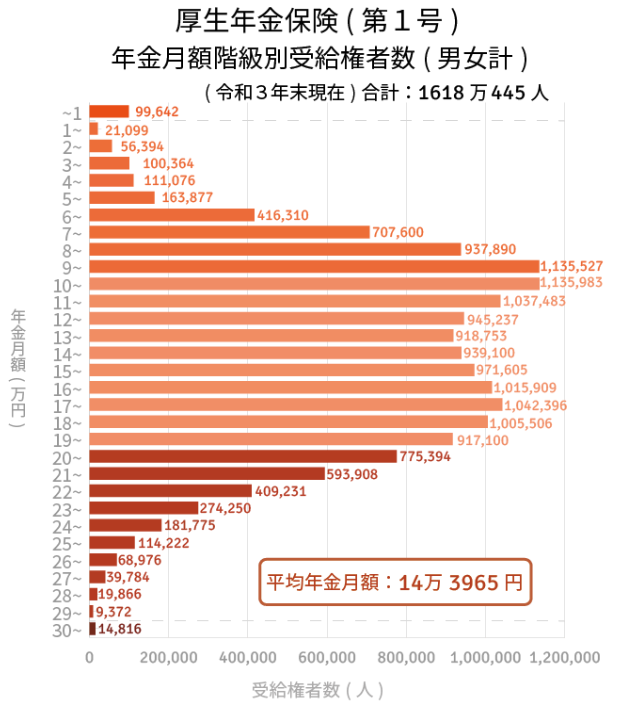

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

もちろん、年金収入は人によって大きく異なります。LIMO編集部が厚生労働省の「令和元年度 厚生年金保険・国民年金事業の概況」を元にしたデータによると、厚生年金の平均受給額は月額約14.3万円、また令和元年度で国民年金は約5.6万円となっています。

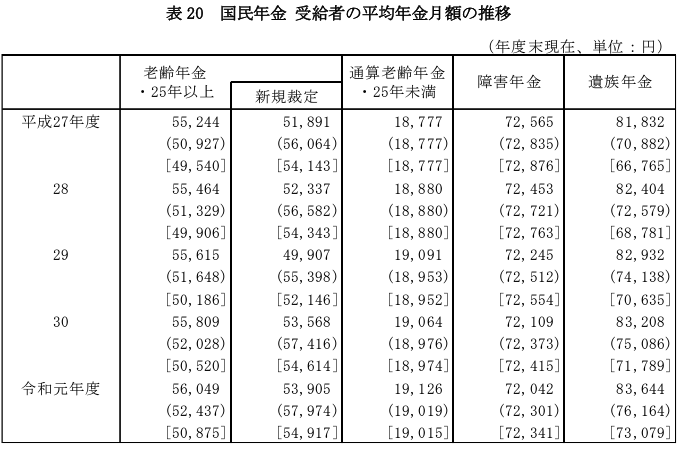

国民年金受給者の老齢年金の平均年金月額は、令和元年度末現在で5万6千円、令和元年度新規裁定者で5万4千円となっている。また、基礎のみ共済なし・旧国年の受給者の老齢年金の平均年金月額は、令和元年度末現在で5万1千円となっている。

厚生年金保険・国民年金事業の概況

年金収入を増やすためには、

- 就業期間を長くする

- 厚生年金に加入する期間を長くする

- 付加年金制度を利用する

- iDeCo(個人型確定拠出年金)などで私的年金を準備する

といった方法があります。

また、家賃を抑えるためには、より家賃の安い物件へ住み替えるという選択肢も考えられます。

一生賃貸を選択する場合、年金収入と家賃のバランス、そして生活費全体を考慮した資金計画が欠かせません。早いうちから老後の生活をイメージし、公的年金制度や個人年金などの情報収集を行い、将来設計を立てておくことが重要です。

高齢者になると賃貸契約は不利になるの本当?

賃貸物件に住み続ける場合、気になるのが「高齢者になると賃貸契約が不利になる」という噂です。これは本当なのでしょうか?

残念ながら、これは完全に否定できる話ではありません。賃貸契約は、家主と借主の合意によって成立します。そして、家主には借主を選ぶ権利があります。高齢者の場合、「家賃滞納のリスク」「孤独死のリスク」「物件の老朽化を早める可能性」などを懸念する家主もいるのが現実です。

そのため、高齢者になると、

- 収入が安定していることを証明する必要が生じる

- 連帯保証人を求められるケースが増える

- 入居審査が厳しくなり、希望する物件に入居できない

といった状況に直面する可能性があります。

ただし、高齢者だからといって、必ずしも賃貸契約が不利になるわけではありません。将来的な高齢者の増加に伴い、一人暮らしが増加しており、高齢者向けの賃貸物件やサービスも充実してきています。

例えば、

- UR賃貸住宅:高齢者や障がい者など、住宅確保要配慮者向けの賃貸住宅を提供

- サービス付き高齢者向け住宅(サ高住):介護や生活支援サービスを受けられる賃貸住宅

- 高齢者専門の不動産会社:高齢者の入居をサポートする専門知識を持った不動産会社

などを活用することで、高齢になっても安心して賃貸物件に住み続けることができるでしょう。

一生賃貸を選択する場合、年齢を重ねるごとに賃貸契約のハードルが上がる可能性があることは認識しておく必要があります。しかし、早いうちから情報収集を行い、適切な対策を講じることで、不利な状況を回避できる可能性は高まります。

一生賃貸を選ぶメリットとデメリット!

- メリット1: ライフスタイルの変化に柔軟に対応できる

- メリット2: 経済的な負担が少なく、身軽に暮らせる

- メリット3: 魅力的な賃貸物件が増加中!

- デメリット1: 老後の住居確保に不安が残る

- デメリット2: 家賃を払い続ける限り資産は形成されない

メリット1: ライフスタイルの変化に柔軟に対応できる

一生賃貸の大きな魅力として挙げられるのが、ライフスタイルの変化に柔軟に対応できる点です。結婚、出産、子どもの成長、転勤、転職など、人生には様々な転機が訪れます。持ち家の場合、住み替えには大きな費用や手間がかかりますが、賃貸であれば比較的スムーズに対応することが可能です。

例えば、

- 結婚や出産で家族が増えた場合: より広い間取りの物件に引っ越すことができます。

- 子供が独立した場合: 広すぎる家は不要になるため、コンパクトな物件へ住み替えることができます。

- 転勤が決まった場合: 新しい勤務地の近くに引っ越すことができます。

- ライフスタイルの変化に合わせて: 海の近く、都心、郊外など、その時々の希望に合った住環境を選択することができます。

このように、賃貸住宅はライフステージの変化に合わせて、住む場所や間取りを柔軟に変えられる自由度の高さが魅力です。持ち家の場合は、住宅ローンの返済や売却の手間などを考えると、気軽に引っ越しをすることは難しいでしょう。

メリット2: 経済的な負担が少なく、身軽に暮らせる

賃貸住宅の魅力の一つは、持ち家に比べて経済的な負担が少なく、身軽に暮らせるという点です。

具体的には、どのような点で経済的に有利なのでしょうか?

- 初期費用が安い: 持ち家の場合、物件価格に加えて、不動産取得税や登録免許税などの諸費用がかかり、数百万円単位のまとまった資金が必要です。一方、賃貸住宅の場合は、敷金、礼金、前家賃、仲介手数料などが主な初期費用となり、持ち家と比べると初期費用を大幅に抑えることができます。

- 毎月の費用が安い: 持ち家の場合は、住宅ローン返済に加えて、固定資産税や修繕積立金などの費用が発生します。一方、賃貸住宅の場合は、毎月の家賃さえ支払っていれば、原則としてそれ以外の費用負担はありません。

- 住宅ローンリスクがない: 賃貸住宅であれば、住宅ローンを組む必要がないため、収入減や金利上昇といったリスクを負う必要もありません。持ち家の場合、住宅ローンの返済が滞ってしまうと、最悪の場合、家を売却せざるを得ない状況に陥る可能性もあります。

このように、賃貸住宅は、初期費用や毎月の費用が安く、住宅ローンを抱える必要もないため、経済的な自由度が高いと言えるでしょう。

ただし、賃貸住宅にもデメリットは存在します。

- 一生家賃を払い続ける必要がある: 老後の生活費における家賃の割合が高くなる可能性があります。持ち家の場合は、住宅ローンを完済すれば、その後は家賃の支払いが不要になり、その分を他の生活費に回すことができます。

- 資産形成につながらない: 家賃を払い続けても、それは自分の資産にはなりません。持ち家の場合は、住宅ローン完済後に売却益を得たり、賃貸に出して家賃収入を得たりするなど、資産形成に繋がる可能性があります。

賃貸住宅は、経済的な負担を軽く、身軽に暮らせるというメリットがある一方で、老後の家賃負担や資産形成という観点からは、持ち家にもメリットがあることを理解しておきましょう。

メリット3: 魅力的な賃貸物件が増加中!

かつて賃貸住宅といえば、間取りや設備が画一的で、個性に欠けるイメージを持つ人も多かったかもしれません。しかし、近年は賃貸住宅市場も大きく変化し、多様なニーズに対応する魅力的な物件が増加しています。

特に注目すべきなのが、リノベーション物件の増加です。築年数の経過した物件を現代のライフスタイルに合わせて改修することで、新築同様の快適さやデザイン性を実現しながらも、家賃を抑えることができる点が魅力です。個性的な内装や設備を備えた物件も多く、自分らしい暮らしを求める人にとって、選択肢の一つとして注目されています。

また、少子高齢化が進む日本では、高齢者向けの賃貸物件も増加傾向にあります。バリアフリー設計や生活支援サービスが充実した物件など、高齢者が安心して暮らせる住環境が整いつつあります。

さらに、近年では、以下のような特徴を持つ魅力的な賃貸物件も増えています。

- 高品質な設備: 最新の家電製品や快適な住環境を提供する物件が増加しています。

- デザイン性の向上: 内装や外観にこだわった、デザイン性の高い物件が増えています。

- サービス付き高齢者向け住宅: 高齢者のニーズに特化した設備やサービスを備えた物件が登場しています。

- 長期居住を想定した物件: ファミリー向けの広めの間取りや、ペット可物件など、長期居住を前提とした物件が増えています。

- 立地の良さ: 交通の便が良く、生活に便利な場所に位置する物件が増加しています。

このように、賃貸市場は多様化が進み、個性豊かで魅力的な物件が増加しています。一生賃貸を選択しても、快適で自分らしい暮らしを実現できる可能性は広がっていると言えるでしょう。

デメリット1: 老後の住居確保に不安が残る

一生賃貸を選択する際に、多くの人が抱える不安の一つが「老後の住居確保」です。高齢になると、体力や収入が低下し、病気や怪我のリスクも高まるため、住居に関する不安はより深刻なものとなります。

賃貸の場合、契約期間が満了すれば更新手続きが必要となりますが、高齢者になると、家主から更新を拒否されるケースも出てきます。家主としては、家賃滞納や孤独死のリスクなどを懸念するため、高齢者との契約を敬遠する傾向があるのです。

また、たとえ更新できたとしても、家賃の値上げや契約条件の変更など、不利な条件を提示される可能性もあります。高齢になると、収入が年金だけに頼る生活となるため、家賃の負担はより大きくなり、生活を圧迫する可能性も否定できません。

さらに、高齢者向けの賃貸物件は、バリアフリー対応が不十分な物件も多く、身体機能が低下した際に住み続けることが困難になるケースもあります。

これらの不安を解消するために、

- UR賃貸住宅: 高齢者や障がい者など、住宅確保要配慮者に対して、比較的入居しやすい賃貸住宅を提供しています。

- サービス付き高齢者向け住宅(サ高住): 介護や生活支援サービスを受けられる賃貸住宅で、高齢者が安心して暮らせる住環境を提供しています。

- 高齢者専門の不動産会社: 高齢者の入居をサポートする専門知識を持った不動産会社も増えており、希望に合った物件探しを支援してくれます。

といった選択肢を検討することも有効です。

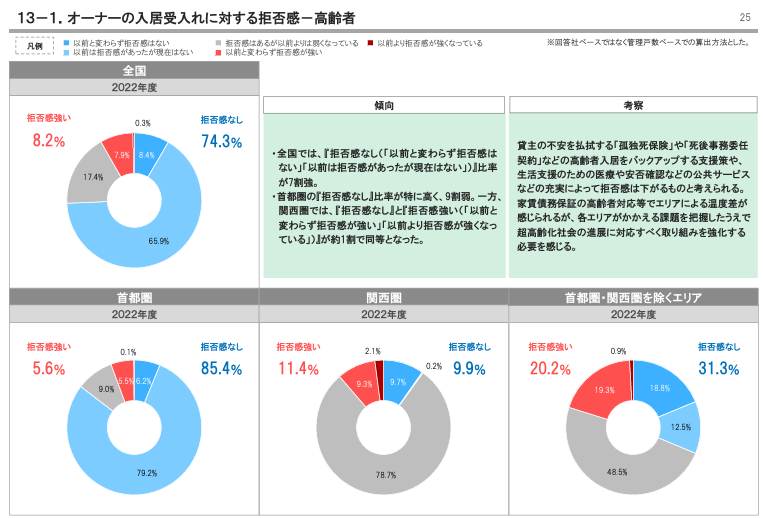

高齢者の入居に対する拒否感は地域によって差があるようです。首都圏では拒否感を持つ家主は少ない一方、関西圏やその他エリアでは拒否感が根強い傾向が見られます。

拒否感が強い理由としては、「家賃の支払いに対する不安」が最も多く挙げられています。しかし、関西圏とその他エリアでは、「拒否感はあるが以前よりは弱くなっている」という回答が最も多く、高齢者受け入れに対する拒否感は薄れつつあるようです。

また、高齢者の増加に伴い、将来的には賃貸経営の観点から、高齢者への住宅提供の必要性が高まり、結果的に受け入れが進展していく可能性もあるという意見もあります。

しかし、あくまで可能性であり、現状では保証されているわけではありません。一生賃貸を選択する場合は、これらの要素を踏まえ、老後の住居確保について慎重に検討する必要があるでしょう。

デメリット2: 家賃を払い続ける限り資産は形成されない

一生賃貸を選択する大きなデメリットの一つとして、家賃を払い続けても自分の資産にならないという点が挙げられます。毎月きちんと家賃を支払っていても、それはあくまで「住む権利」を得るための対価であり、将来的な資産価値を生み出すわけではありません。

一方、持ち家の場合は、住宅ローンを完済すれば、家は自分の資産となります。将来的に売却して現金化したり、リバースモーゲージローンを利用して生活資金に充てることも可能です。住宅ローンは、長期的な視点で見れば、一種の「積み立て」と捉えることもできます。

賃貸の場合、家賃は大家さんの利益や経費となるため、払い続けたとしても自分の資産にはなりません。家賃を払い続けることは、経済的に見ると「掛け捨て」と表現されることもあります。つまり、支払った家賃に対して、将来的な見返りがないということです。

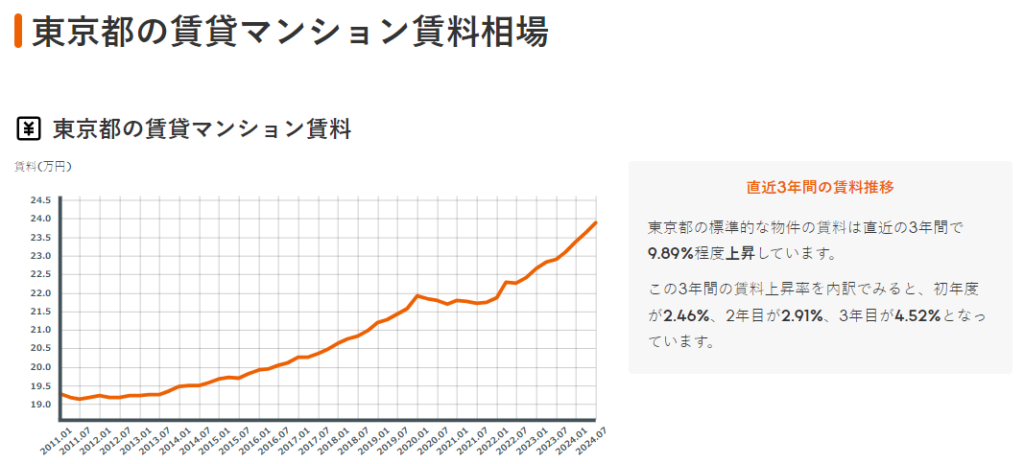

さらに、近年は家賃の上昇傾向も見られます。特に、東京都の賃貸マンション賃料相場を見ると、過去10年間で右肩上がりに上昇しており、直近3年間では9.89%も上昇しています。

もちろん、これは東京都のデータであり、全国的に賃料が上がるとは限りません。しかし、物価上昇や建築費の高騰、人気エリアの供給不足など、様々な要因によって、家賃が上昇する可能性は否定できません。

これは、賃貸に住み続ける場合、生涯にわたる住居費の負担が増加する可能性を示唆しています。一方、持ち家の場合は、住宅ローンを完済してしまえば、その後は家賃の支払いは不要になります。

もちろん、持ち家にも固定資産税や修繕費などの費用が発生します。しかし、これらの費用は、持ち家という資産を維持するために必要なコストと考えることができます。

一生賃貸を選ぶか、持ち家を選ぶかは、ライフスタイルや価値観によって異なります。しかし、資産形成という観点から見ると、家賃を払い続ける限り資産は形成されないという点は、賃貸の大きなデメリットと言えるでしょう。

一生賃貸のリスクに備える方法

- 早いうちから老後資金を計画的に貯蓄する

- 資産運用で安定収入を得る方法を検討する

- 高齢者でも入居しやすい賃貸物件を探しておく

- 実家への帰省の選択肢も視野に

一生賃貸を選択する場合、メリットだけでなく、将来のリスクにも目を向けておくことが大切です。特に、老後の住居確保や家賃支払いに関する不安は、多くの人が抱える悩みと言えるでしょう。

しかし、早いうちから対策を講じておくことで、これらのリスクを軽減し、安心して一生賃貸で暮らすことが可能になります。具体的には、以下のような方法が考えられます。

早いうちから老後資金を計画的に貯蓄する

「老後資金2,000万円問題」という言葉が話題になったように、年金収入だけでは、老後の生活費や家賃を賄うのが難しいケースも考えられます。そのため、現役時代から計画的に貯蓄を行い、老後資金を確保しておくことが重要です。

まず、老後の生活費を具体的に計算し、必要な貯蓄額を把握しましょう。現在の収入や支出、将来の年金額などを考慮しながら、不足する金額を計算し、それを目標に貯蓄計画を立てる必要があります。

内閣府の「高齢者の日常生活・地域社会への参加に関する調査(令和3年度)」よると、65歳以上の高齢者で「経済的にゆとりがあり、まったく心配なく暮らしている」と回答した人は全体のわずか12%程度にとどまっていることが分かります。

このデータからも、老後の生活資金を準備しておくことの重要性がわかります。

毎月の収入から一定額を自動的に貯蓄する積立預金や、目標額を設定して計画的に貯蓄できる財形貯蓄などを活用することで、無理なく継続的に貯蓄できます。

また、高齢になってから賃貸物件を見つけることの難しさも考慮する必要があります。高齢者は収入面や健康面での不安から、賃貸住宅の入居審査が厳しくなる傾向があり、場合によっては、希望する物件に住めない可能性もあります。

早いうちから老後資金を計画的に準備し、高齢になっても経済的な不安なく生活できる体制を整えておくことが重要です。

資産運用で安定収入を得る方法を検討する

老後の生活資金を確保するために、現金貯蓄だけでなく資産運用も有効な手段となり得ます。銀行預金と比較して、株式投資による配当収入はより多くの収入を得られる可能性があります。資産運用による収入は、家賃支払いを継続するための重要な資金源となり得るでしょう。

具体的には、以下のような資産運用方法が考えられます。

- 株式投資: 配当利回りの高い銘柄に投資することで、安定した配当収入を得ることが期待できます。

- 不動産投資: 賃貸物件を所有し、家賃収入を得る方法です。ただし、これは「持ち家」という選択肢に近いため、一生賃貸という前提に反する可能性があります。

しかし、資産運用に伴うリスクについても理解しておく必要があります。「リスクの範囲内で行う」ことが重要です。資産運用は、常に利益が保証されているわけではなく、投資元本を割り込むリスクも存在します。

一生賃貸のリスクに備える方法として、資産運用で安定収入を得る方法を検討することは非常に重要な戦略です。しっかりと計画を立て、リスク管理を行いながら、長期的な視点で取り組むことが重要です。

高齢者でも入居しやすい賃貸物件を探しておく

高齢者でも入居しやすい賃貸物件を探しておくことは、一生賃貸のリスクに備える重要な方法の一つです。高齢者の入居を想定している物件では、年齢による入居拒否のリスクが低く、将来の住居に関する不安を軽減できます。

高齢者向けの賃貸物件には、以下のような種類があります。

- シニア向け賃貸住宅: 一般の賃貸住宅で高齢者の入居が相談できる物件です。

- サービス付き高齢者向け住宅: 生活支援サービスが付いた高齢者専用の賃貸住宅です。

- 高齢者向け優良賃貸住宅: UR都市機構などが提供する、高齢者に配慮した設計の賃貸住宅です。

特に、サービス付き高齢者向け住宅は、近年増加傾向にあります。これは、高齢化の進展に伴い、介護や生活支援サービスへのニーズが高まっていることを反映していると考えられます。

一般社団法人 高齢者住宅協会のデータによると、サービス付き高齢者向け住宅の登録件数は、2022年1月末時点で8,040件(273,824戸)となりました。前年同月比で10,269戸も増加しており、高齢者向けの住まいとして、ますます注目を集めていることがわかります。

高齢者向け賃貸物件は需要が高まっているため、早めの準備が重要です。また、一般の賃貸物件とは異なる契約条件がある場合があるので、よく確認する必要があります。自身の健康状態や介護ニーズの変化を考慮に入れて選択することも重要です。

実家への帰省の選択肢も視野に

実家への帰省の選択肢も視野に

高齢になると、賃貸物件を借りるのが難しくなるケースがあります。家主や保証会社が、収入減や孤独死のリスクを懸念し、高齢者の入居を敬遠する傾向があるためです。

このような状況において、実家への帰省は、老後の住まいに関する有効な選択肢の一つと言えるでしょう。

実家への帰省には、以下のようなメリットがあります。

- 精神的な安心感: 慣れ親しんだ環境で、家族と一緒に暮らすことで、安心感や心の安定を得ることができます。

- 経済的な負担軽減: 家賃が不要になるだけでなく、光熱費や食費なども家族と分担することで、生活費全体を抑えることができます。

- 家族のサポート: 何か困ったことがあった時に、すぐに家族に相談したり、助けを求めたりすることができます。

しかし、都市部への人口流入の歴史から、親元を離れて久しく、実家に戻るのが難しい単身者も少なくありません。実家が遠方にある場合や、すでに両親が他界している場合などは、帰省という選択肢は現実的ではないでしょう。

また、実家に帰る場合でも、家族との関係性や生活スタイルの違いなどを考慮する必要があります。プライバシーの確保や家事分担など、事前に家族とよく話し合い、お互いに納得できる形で帰省計画を進めることが大切です。

持ち家を選ぶメリットとデメリット!

- メリット1: 住宅ローン完済後は自分の資産になる

- メリット2: 住宅ローン控除など、税制上の優遇措置も

- メリット3: 自分だけの理想の住まいを実現できる

- デメリット1: 住宅ローン返済の負担が大きい

- デメリット2: 修繕費や固定資産税など、維持費がかかる

- 一生賃貸or持ち家?後悔しない選択をするために

一生賃貸と並んで、住まいの選択肢として人気が高いのが持ち家です。持ち家には、賃貸にはない魅力がある一方で、注意すべき点もいくつかあります。ここでは、持ち家を選ぶメリットとデメリットを詳しく解説し、後悔しない選択をするためのヒントを提供します。

メリット1: 住宅ローン完済後は自分の資産になる

持ち家の大きな魅力の一つは、住宅ローン完済後に、その家が自分の資産になるという点です。賃貸住宅の場合、長年家賃を払い続けても、それはあくまで「借りている」状態であり、自分の財産にはなりません。

一方、持ち家は、ローン完済後は自分のもの。その後は、様々な選択肢が広がります。

- 住居費の大幅削減: 住宅ローン返済がなくなるため、固定資産税などの維持費を除けば、ほぼ無料で住み続けることができます。

- 売却による現金化: 必要に応じて、家を売却して現金を得ることが可能です。

- 賃貸収入: 賃貸に出して家賃収入を得ることもできます。

- 相続: 子供に財産として相続することも可能です。

このように、持ち家は世代を超えた資産形成としても有効な手段と言えるでしょう。

ただし、持ち家は資産価値が変動する可能性がある点には注意が必要です。不動産市場の動向によっては、購入した時よりも価値が下がり、売却時に損失が出ることもあります。産市場の動向によっては、購入した時よりも価値が下がり、売却時に損失が出ることもあります。

メリット2: 住宅ローン控除など、税制上の優遇措置も

持ち家を取得する際には、住宅ローン控除をはじめとする税制上の優遇措置を受けることができます。これは、持ち家購入を促進するための国の政策の一つであり、経済的なメリットとして見逃せません。

中でも代表的なものが「住宅ローン控除」です。住宅ローン残高に応じて一定額の所得税が控除される制度で、長期間にわたって税負担を軽減できます。

具体的には、以下のようになります。

| 項目 | 内容 |

|---|---|

| 対象住宅 | 住宅ローンを借り入れて、新築・取得または増改築等をした住宅 |

| 控除期間 | 新築住宅:13年間、中古住宅:10年間 |

| 控除額 | 年末の住宅ローン残高の0.7% (所得税から控除、一部は翌年の住民税から控除) |

| 適用条件 | 所得や住宅の条件など、一定の要件を満たす必要あり |

さらに、2024年度税制改正で、住宅ローン減税制度の内容が一部変更されました。

- 子育て世帯・若者夫婦世帯に対する借入限度額の維持

- 新築住宅の床面積要件の緩和措置の延長

- 省エネ基準を満たす新築住宅のみ控除対象(2024年1月以降建築確認取得分)

このように、住宅ローン控除は、持ち家取得を検討する上で大きなメリットとなります。ただし、制度の内容は変化する可能性もあるため、最新の情報を確認しておくことが大切です。

メリット3: 自分だけの理想の住まいを実現できる

持ち家は、間取りやデザイン、設備など、自分の好みに合わせて自由にカスタマイズできるという大きな魅力があります。賃貸物件では、すでに決まっている間取りや設備の中で生活する必要がありますが、持ち家なら、自分だけの理想の住まいを実現できるのです。

具体的には、以下のような点が挙げられます。

- 自由な間取り設計: 家族構成やライフスタイルに合わせて、部屋の数や広さを自由に決めることができます。

- 理想の外観デザイン: 好みのデザインや素材で、個性的な外観を追求できます。

- 充実した設備: 最新のキッチンや浴室、高性能なエアコンなど、快適な暮らしを実現するための設備を導入できます。

- セキュリティ対策: 防犯カメラやセンサーライトなど、安心安全な住まいづくりが可能です。

- 自由なリフォーム・増築: ライフスタイルの変化に合わせて、間取りを変更したり、部屋を増築したりすることもできます。

賃貸物件では、このような自由なカスタマイズは難しく、オーナーの許可が必要な場合もあります。一方、持ち家であれば、自分の希望を叶え、より快適で満足度の高い住まいを実現できるでしょう。

持ち家は、単なる住居ではなく、自分らしさを表現する空間、家族の思い出を刻む場所となる可能性を秘めているのです。

デメリット1: 住宅ローン返済の負担が大きい

持ち家は、憧れのマイホームを実現できる魅力的な選択肢ですが、同時に大きな責任も伴います。その代表格と言えるのが、住宅ローン返済の負担です。

住宅ローンは、数十年にわたる長期的な返済計画となるケースがほとんどです。そのため、毎月の返済額が家計を圧迫し、生活の自由度を狭めてしまう可能性も否定できません。

住宅ローン返済における具体的なリスクとして、以下の点が挙げられます。

- 収入減のリスク: 病気や怪我、会社都合による解雇など、予期せぬ収入減によって、返済が困難になる可能性があります。

- 金利上昇のリスク: 変動金利型ローンを選択した場合、金利上昇によって返済額が増加するリスクがあります。

- 返済期間の長さ: 長期にわたる返済期間中は、常にローンの存在が心に重くのしかかり、精神的な負担となる可能性も。

これらのリスクを軽減するためには、無理のない返済計画を立てることが重要です。

- 頭金をできるだけ多く用意する: 頭金を多くすることで、借入額を減らし、毎月の返済額を軽減できます。

- 固定金利型ローンも検討する: 金利変動のリスクを回避したい場合は、固定金利型ローンを選択するのも一つの方法です。

- 住宅ローンシミュレーションを活用: 返済期間や金利、借入額などを変えて、様々な返済プランをシミュレーションすることで、無理のない返済計画を立てることができます。

住宅ローンは、持ち家取得における大きなハードルとなる可能性があります。しかし、リスクをしっかりと理解し、適切な対策を講じることで、負担を軽減し、安心して返済していくことができるでしょう。

デメリット2: 修繕費や固定資産税など、維持費がかかる

賃貸住宅の場合、設備が故障したり、老朽化したりしても、基本的には家主が修繕費用を負担してくれます。しかし、持ち家の場合は、これらの費用は全て自己負担となります。

持ち家には、住宅ローン返済に加えて、以下のような維持費がかかることを覚えておきましょう。

- 固定資産税・都市計画税: 毎年、土地や建物の固定資産税、都市計画税を支払う必要があります。

- 修繕費: 屋根や外壁の塗装、水回りの修理など、経年劣化に伴う修繕費用は、予想以上に高額になることも。

- リフォーム費用: ライフスタイルの変化に合わせて、間取りを変更したり、設備を新しくしたりするための費用です。

- 火災保険・地震保険料: 万が一の火災や地震に備えて、保険に加入する必要があります。

これらの維持費は、持ち家を所有する限り、継続的に発生します。平均的な一戸建て住宅の場合、年間40万~50万円程度の維持費と修繕費用が必要になると言われています。

一方、賃貸住宅の場合は、これらの維持費は基本的に家主が負担します。火災保険料や2年ごとの更新料などの費用は発生しますが、持ち家に比べて負担は大幅に少ないと言えるでしょう。

一生賃貸or持ち家?後悔しない選択をするために

一生賃貸と持ち家、どちらにもメリットとデメリットがあり、どちらが良い悪いという単純な話ではありません。重要なのは、それぞれのメリット・デメリット、そしてリスクと対策を理解した上で、自分自身のライフスタイルや価値観に合った選択をすることです。

例えば、

- 転勤が多い、転職の可能性があるなど、住む場所が変わりやすい場合は、賃貸の柔軟性が大きなメリットとなります。

- 結婚や出産など、ライフステージの変化に合わせて住み替えたいと考えている場合も、賃貸の方が適しているかもしれません。

- 一方、安定した収入があり、長期的な住居計画を立てられる場合は、持ち家を選択することで、資産形成や理想の住まいを実現できる可能性があります。

また、家族がいる場合は、家族の意見も十分に考慮する必要があります。パートナーや子供にとって、どのような住まいが最適なのか、一緒に話し合い、納得のいく結論を導き出すことが大切です。

一生賃貸を選ぶか、持ち家を選ぶかは、人生における大きな決断です。将来設計を見据え、経済状況、ライフスタイル、家族の意見などを総合的に判断し、後悔のない選択をしてください。

【まとめ】一生賃貸を選択した末路とは?それでも賃貸を選ぶメリット・デメリット

今回の記事をまとめてみました。

- 一生賃貸を選択すると、老後の住居確保や家賃支払いなどに不安が残る可能性がある

- 年金収入だけで家賃を払い続けるのは、経済状況によっては難しい場合もある

- 高齢者になると、賃貸契約のハードルが上がる可能性があることも考慮する必要がある

- 一方、賃貸はライフスタイルの変化に柔軟に対応できるという大きなメリットがある

- 経済的な負担が少なく、身軽に暮らせるのも賃貸の魅力

- 近年は、リノベーション物件など、魅力的な賃貸物件も増加している

- 一生賃貸のリスクに備えるには、老後資金の計画的な貯蓄や資産運用が重要

- 高齢者でも入居しやすい賃貸物件を早めに探しておくことも有効な対策

- 実家への帰省も、状況によっては選択肢の一つとなる

- 持ち家には、資産形成や理想の住まいを実現できるというメリットがある

- 住宅ローン返済や維持費など、経済的な負担が大きいというデメリットも存在する

- 一生賃貸と持ち家、どちらにもメリットとデメリットがあるため、ライフスタイルや価値観、将来設計などを考慮して、自分に合った選択をすることが重要だ

一生賃貸か、持ち家か。それは人生における大きな選択であり、簡単に答えを出せるものではありません。この記事では、一生賃貸を選んだ場合の末路、メリット・デメリット、そしてリスクに備える方法などを詳しく解説してきました。

この記事を読んで、ますます悩んでしまった方もいるかもしれません。

「老後の不安」

「家賃を払い続けることへの抵抗」

「でも、住宅ローンは怖い…」

様々な思いが頭をよぎっているのではないでしょうか。

しかし、どうか焦って結論を出さないでください。

時間をかけて、じっくりと自分自身と向き合い、家族と話し合い、本当に納得のいく答えを見つけてください。

大切なのは、情報収集を怠らず、将来設計をしっかりと立てることです。

そして、どちらの選択をしたとしても、後悔のないように、今できる準備を進めていきましょう。

このブログが、あなたの住まい選びの一助となれば幸いです。

コメント